※슈퍼 개미의 김·정환 씨의 종목 선별 방법에 따르고, 주식의 공부 겸 흔적을 남긴 장소입니다.개인적인 생각일 뿐 내용이 친절하고 없음을 알아 두세요.만약 주 링이 잘못 보고 있는 부분이 있으면, 사양 않고 지적 부탁합니다.지에노코 개요(시가:1,531억원/주가:62,700원)

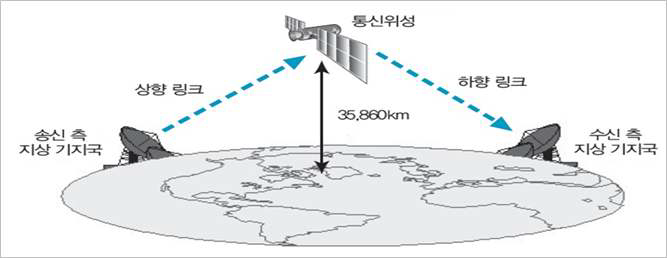

h개요:우주 개발 분야에서의 시장 지배력의 확보-이 회사는 위성 통신 부품의 제조를 목적으로 설립되어 군 전술 정보 통신 시스템(TICN)사업의 핵심 부품인 비접촉식 광전 케이블을 주력으로 제조하고 있다.위성 탑재체를 구성하는 전자 장비, 위성 운용국, 소형 무장 헬기(LAH)사업 및 대한민국 차세대 전투기(KF-X)사업 등 항공 전자 장비를 개발 및 양산한다.방위 분야에서는 한화 시스템 협력 업체로 등록됐으며 기타 한화 에어로스페이스 한화 수비수 등과 긴밀한 협력 관계를 유지.-2021년 3월 전년 동기 대비별 기준 매출액은 69.1%, 영업 이익은 26.7%증가, 당기 순이익은 94.8%증가.우주 개발 분야에서는 한국 항공 우주 연구원(KARI)와 한국 우주 항공 산업(주)과 협력하며, 특히 이 분야에서 이 회사는 Heritage기업으로서 독과점과 유사한 형태로 사업을 영위하고 있다.Vertex, Raytheon, Lockheed Martin사와 파트너십을 유지한다. 차트

올해 3월 상장했으며 아래 일봉 차트가 전체 차트다. 요즘 추세를 형성하기 시작했는데요. 일봉차트이기 때문에 특히 트렌드라고 하기에는… 어쨌든 좋은 모습을 보여주고 있다.

인기글

")

일봉 차트

사업 내용

주요제품 매출구성

사업 부문

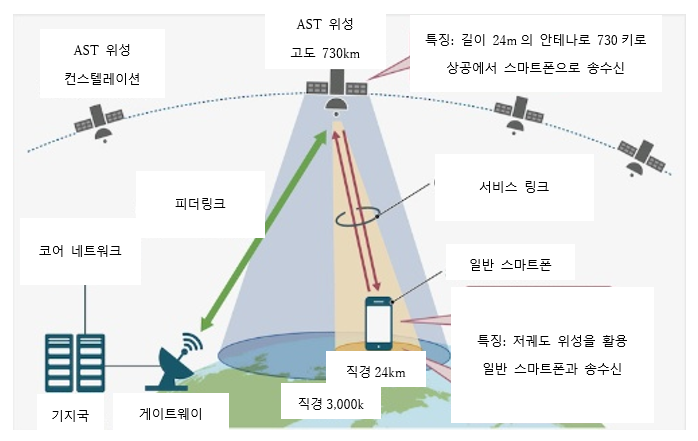

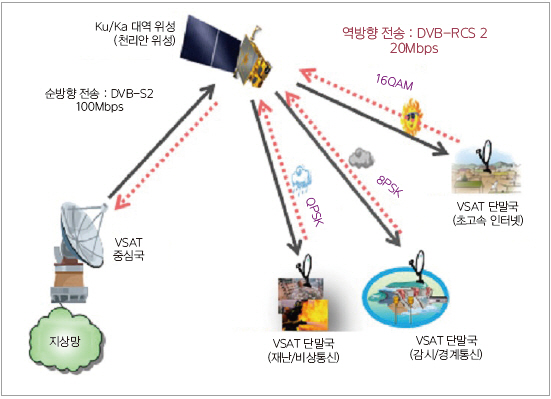

위성 시장은 자국 국방의 실력 양성 및 부품 국산화 정책으로 위성 선두 기업이 승인된 소수 기업 간 협력 또는 경쟁하는 독과점 시장.위성 탑재체 분야의 X-band Transmitter장비는 당사가 국내 최초로 국산화에 성공하고 한국 항공 우주 연구원에 납품.향후 국내 위성 단체의 발사가 계획되어 있는 다수의 차세대 중형 위성에 적용할 것으로 기대.정부 주도의 대규모 체계 사업으로 추진되는 방위 산업은 관련 체계 업체의 협력 업체로 인정 받는 소수의 업자 간에서 경쟁하는 시장이면서 EGSE/점검 장비, 항공 전자 TICN/광 케이블 사업이 이에 속한다.특히 위성 산업 중 위성 탑재체 분야의 경우 대부분의 해외 글로벌 기업이 개발, 제작, 판매 등을 선점하고 있지만, 제노 애는 정부의 우주 핵심 개발 사업을 토대로 위성 탑재체 장비 국산화에 성공했다.기존의 해외 도입 장비보다 단순한 회로와 조율이 쉬운 직접 변조 방식을 적용하고 이에 따른 부품 및 구조 단순화까지 하고 경량화까지 성공.뉴스의 상황

한국과 미국, 양국 미사일 지침 종료에 따른 수혜 기대감. 미사일 기술은 인공위성 발사체 및 우주개발의 핵심 기술이어서 인공위성 수혜주로 꼽힌다.방위산업에서 위성으로 이어지는 성장 스토리 주목. 단기적으로는 TICN 3차 및 4차 관련 매출 증대가 성장을 주도하고 중기적으로는 인공위성 관련 매출 비중 증대가 예상. 제3차 우주개발진흥기본계획(2018~2040)에 따른 민수 및 군수분야 우주개발 확대에 따른 혜택을 받을 것.

실적, 실제의 공적·성적·성과.

19년도는 적자였어. 그 후의 영업 이익의 성장. 지난해 ROE 22.7% 호… 좋다.부채비율이 높고 유보율은 모호하다. 회사가 안정되어 있다고는 말할 수 없다. 위성산업과 방위산업은 소수의 기업끼리 경쟁하는 시장이기 때문에 돈을 가지고 있을 필요가 없는가? 아니면 투자를 효율적으로 하고 있다든가.

재무 정보

올해 예상 현금흐름이 없네. 작년에는 좋지. 영업활동현금흐름정+, 투자활동현금흐름부-, 재무활동현금흐름부-. 영업으로 돈 벌어서 투자하고 빚도 갚고. 동일 업종 비교

우주 항공 관련주 미래를 위해 한 종목 정도는 투자해두면 좋을 것 같아. 한화시스템과 한화에어로스페이스, LIG넥스원은 이미 스크리닝하고 있던 종목.. 전부 투자할 만하다. 한화시스템은 스크리닝 당시에는 공부가 부족해서 별로인 종목이라고 생각했는데.. 지금 보니까 괜찮을 것 같네. 스크리닝을 새로 해야 할 것 같아.

우주 항공과 방위 산업결론 (멀티플 25.5→30.2,18%, 인공위성 시장 개화)현재 시가총액은 멀티플 25.5 수준. 내년 예상 영업이익을 감안하면 멀티플 30.2까지 올릴 수 있을 것으로 보인다. 그러면 주가 상승 여력 18%.인공위성 시장의 개화를 기대해 본다.적정 시가총액적정 시가총액